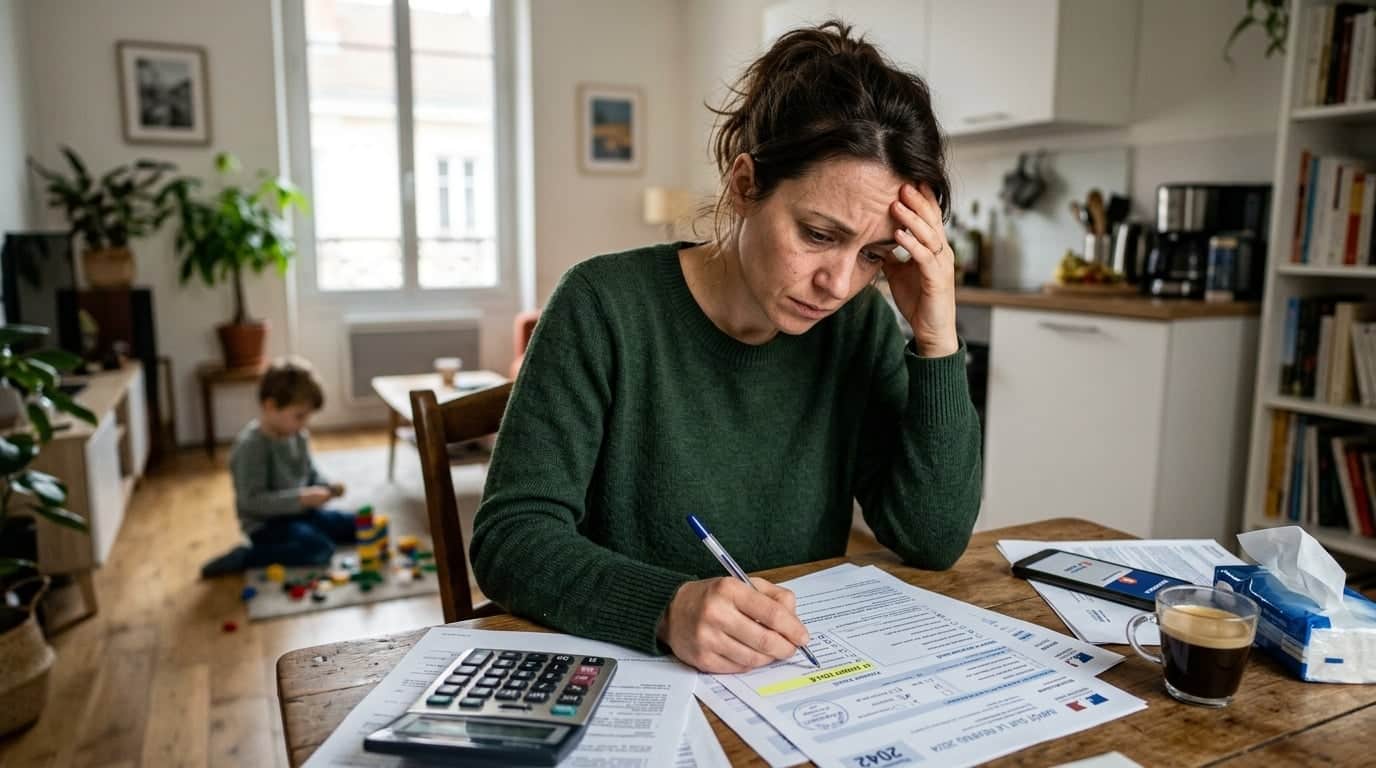

Lors de la séparation, du divorce ou de la rupture d’un PACS, les préoccupations fiscales peuvent facilement passer au second plan. Pourtant, un détail sur votre déclaration d’impôt peut avoir un impact significatif sur le montant que vous devez payer. La case T, qui correspond au statut de parent isolé, mérite votre attention.

EN BREF

- La case T permet de bénéficier d’une majoration de parts de quotient familial.

- Pour l’obtenir, il faut remplir certaines conditions au 31 décembre de l’année de séparation.

- L’avantage fiscal peut atteindre 4 262 € pour un enfant à charge.

La gestion fiscale après une séparation est souvent complexe. En effet, l’administration fiscale prend en compte votre situation au 31 décembre de l’année de la rupture pour déterminer si vous pouvez bénéficier de la case T. Ainsi, il ne suffit pas de se séparer pour être reconnu comme parent isolé ; il faut également répondre à des critères précis.

Critères pour bénéficier de la case T

Pour être considéré comme parent isolé, vous devez vivre seul(e) et avoir au moins un enfant à charge, ou une personne invalide sous votre toit. Il est crucial de bien comprendre ce que signifie « vivre seul ». Par exemple, si vous partagez votre domicile avec un concubin, même s’il n’est pas le parent de votre enfant, vous ne serez pas éligible à cette case. En revanche, vivre avec un parent, un frère, une sœur ou un enfant majeur ne vous disqualifie pas.

Il convient de vérifier votre situation au 31 décembre. Si, par exemple, vous avez déménagé chez vos parents avec votre enfant à charge, vous pouvez toujours être considéré comme parent isolé. En revanche, si vous avez refait votre vie avec un nouveau partenaire, et que vous vivez ensemble, cela annule votre statut de parent isolé, même si votre séparation initiale date de plusieurs mois.

Déclaration et avantages fiscaux

La case T est à cocher lors de votre déclaration d’impôts l’année suivant votre séparation. Pour une rupture survenue en 2025, vous devrez déclarer vos revenus en 2026 et cocher la case T si vous remplissez les conditions au 31 décembre 2025. Cet avantage fiscal se traduit par une majoration de parts dans le quotient familial, ce qui peut considérablement réduire votre impôt.

Pour l’imposition des revenus de 2025, la majoration de parts pour un parent isolé avec un enfant à charge est plafonnée à 4 262 €. En cas de résidence alternée, cet avantage est divisé par deux. Chaque parent peut alors se déclarer parent isolé s’il vit seul avec au moins un enfant en résidence alternée au 31 décembre. La majoration liée à la case T est de + 0,25 part pour un seul enfant et de + 0,5 part pour deux enfants ou plus.

Il est donc essentiel de bien se renseigner et de vérifier si vous pouvez bénéficier de cette case, car elle pourrait faire une différence significative dans votre imposition annuelle. En cas de doute, il peut être judicieux de consulter un conseiller fiscal qui pourra vous éclairer sur votre situation personnelle.

En somme, la case T est une opportunité à ne pas négliger pour optimiser vos impôts après une séparation. Prenez le temps de vérifier votre éligibilité et assurez-vous de remplir toutes les conditions requises pour en tirer le meilleur parti.