Chaque printemps, la déclaration d’impôts reprend son cours, et avec elle, l’obligation pour les contribuables de remplir des formulaires en ligne. Pour les familles ayant des proches en EHPAD, il est crucial de ne pas négliger trois cases spécifiques de la déclaration, car elles peuvent engendrer des économies significatives sur les frais d’hébergement.

EN BREF

- Trois cases de la déclaration 2042-RICI permettent un crédit d’impôt pour les frais d’EHPAD.

- La réforme de 2025-2026 modifie le dispositif en le rendant remboursable.

- 40 % des déclarants oublient ces cases, entraînant une perte potentielle de 2500 € par an.

Les cases essentielles à cocher

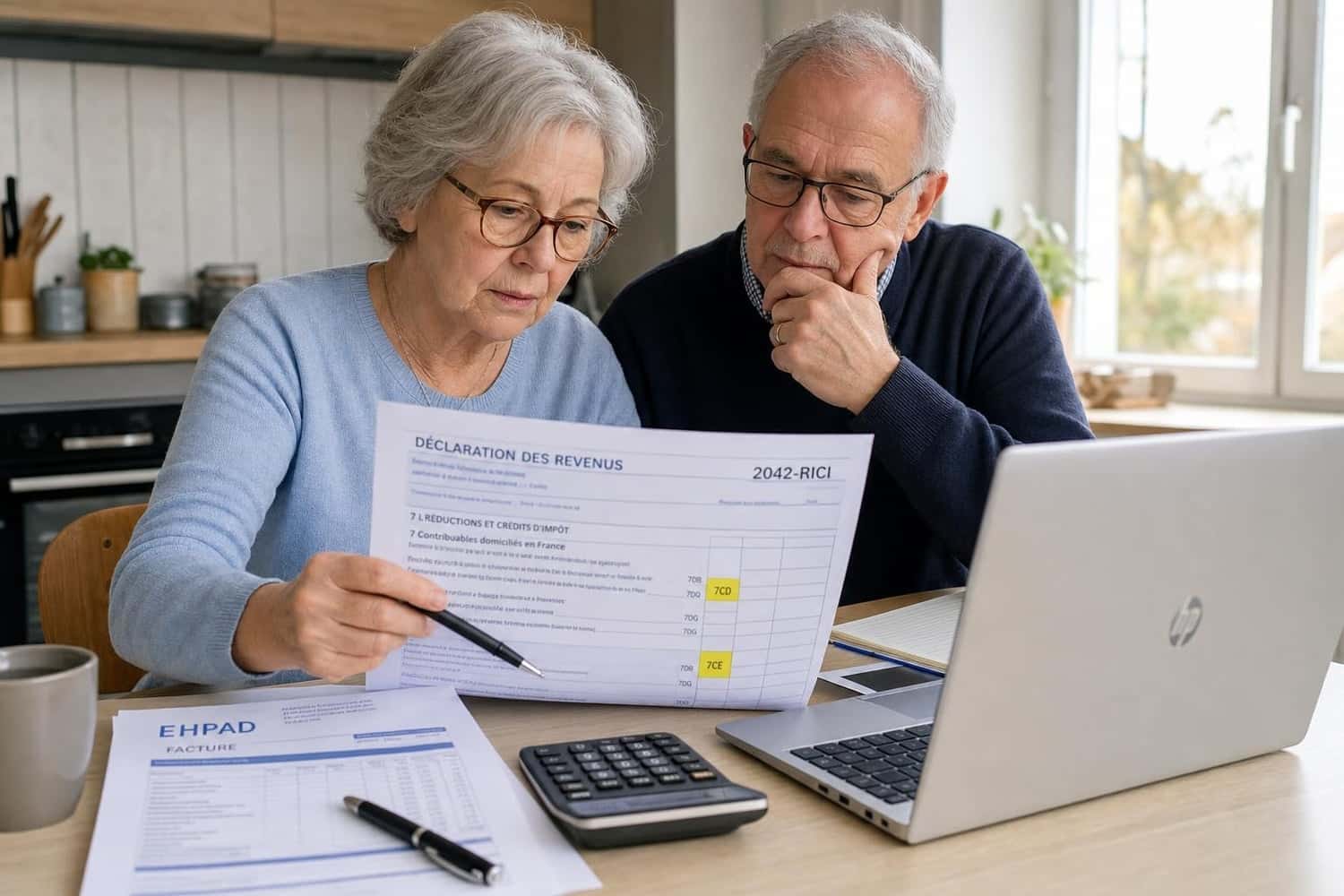

Les cases concernées sont 7CD et 7CE, qui conditionnent l’avantage fiscal sur les frais d’hébergement en EHPAD. Il est essentiel de comprendre qui doit cocher quelle case, notamment pour le déclarant et le conjoint, et comment remplir la nouvelle colonne « personnes à charge ». À noter, ces cases ne sont pas pré-remplies par l’administration, et de nombreux comptables peuvent passer à côté de ces informations cruciales.

La réforme de 2025-2026 : un changement décisif

Depuis janvier 2026, l’article 199 quindecies du Code général des impôts a modifié les règles du jeu. Ce dispositif fonctionne désormais comme un crédit d’impôt EHPAD remboursable. Ainsi, un foyer non imposable peut recevoir le montant sur son compte bancaire après le traitement de sa déclaration de revenus. Cette évolution est loin d’être anodine, car elle peut transformer la manière dont les familles gèrent les frais d’hébergement de leurs proches.

Évaluation des dépenses éligibles

Le portail officiel Service-Public.fr précise que seules les dépenses directement liées à l’hébergement et à la dépendance sont prises en compte. En revanche, les soins médicaux sont exclus, car couverts par l’Assurance maladie. Le montant éligible se calcule à partir des frais réellement payés, après déduction des aides reçues, telles que l’APA ou l’APL. En France, les frais d’hébergement en EHPAD ouvrent droit à un avantage fiscal de 25 % des sommes restant à charge, avec un plafond de 10 000 € par an et par personne.

Exemples pratiques de déclaration

Pour illustrer, prenons le cas d’un retraité vivant en EHPAD, avec un reste à charge annuel de 8 000 €. Ce montant sera inscrit en 7CD, et l’administration appliquera automatiquement la formule pour calculer le crédit d’impôt. Si les deux membres d’un couple résident en EHPAD, ils devront chacun déclarer leurs montants respectifs sur 7CD et 7CE, profitant ainsi d’un plafond individuel. La nouvelle colonne pour les « personnes à charge » est utile lorsque des enfants financent l’EHPAD d’un parent fiscalement rattaché.

Les conséquences d’un oubli

Selon les estimations, environ 40 % des personnes concernées remplissent incorrectement ces cases, laissant ainsi entre 500 et 1 500 € de crédit d’impôt sur la table chaque année. Pour éviter cela, il est conseillé de demander dès janvier une attestation fiscale à l’établissement, indiquant les montants d’hébergement et de dépendance, ainsi que la part réellement payée. Il est préférable de conserver ces documents pendant au moins trois ans.

Le calendrier de versement du crédit

Le versement du crédit d’impôt suit un calendrier bien défini. Un acompte de 60 % est versé en janvier sur la base des revenus de l’année précédente, suivi d’une régularisation en été, après la déclaration de revenus 2025. Pour un premier séjour en EHPAD, le crédit est versé en une seule fois l’été suivant. Ce dispositif peut également se cumuler avec d’autres avantages fiscaux liés au vieillissement, comme le crédit d’impôt pour emploi à domicile.

En somme, chaque contribuable ayant des proches en EHPAD doit être vigilant sur ces cases essentielles. Comprendre leur fonctionnement peut faire la différence entre un remboursement significatif et une opportunité manquée. Dans un contexte où les frais de dépendance sont en constante augmentation, il est crucial d’optimiser chaque possibilité d’allègement fiscal.