Le Livret d’Épargne Populaire (LEP) est souvent cité comme une option d’épargne avantageuse pour les contribuables aux revenus modestes. En effet, avec un plafond de versement fixé à 10 000 €, il offre un capital garanti par l’État et des intérêts exonérés d’impôt sur le revenu ainsi que de prélèvements sociaux. Pourtant, un aspect moins bien compris de ce produit d’épargne peut influencer significativement le montant des intérêts perçus.

EN BREF

- Un LEP rempli à 10 000 € pourrait rapporter près de 252 € en 2026.

- Les intérêts sont calculés par quinzaine, une méthode héritée du XIXe siècle.

- Le LEP surpasse largement le Livret A, dont le taux est fixé à 1,5 %.

Pour l’année 2026, le taux du LEP a été fixé à 2,7 % du 1er août 2025 au 31 janvier 2026, puis à 2,5 % à partir du 1er février. Cela signifie que si vous aviez 10 000 € sur votre LEP au 1er janvier 2026, vous commenceriez l’année avec des intérêts calculés sur la base de ce taux. Cependant, les intérêts ne sont pas aussi simples à appréhender qu’il n’y paraît.

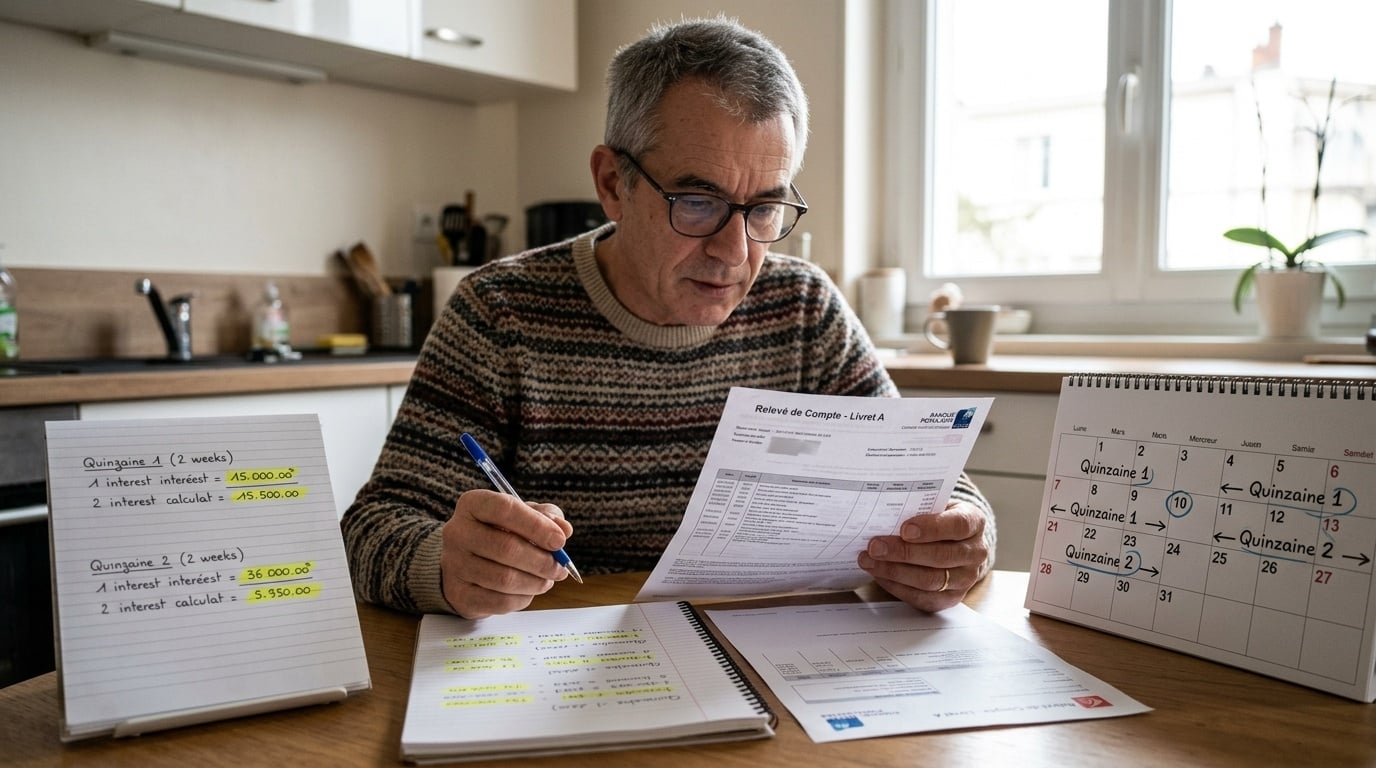

En effet, les intérêts sont calculés par quinzaine, c’est-à-dire que chaque mois se divise en deux périodes : du 1er au 15 et du 16 jusqu’à la fin du mois. Cela implique qu’un dépôt effectué entre le 1er et le 15 commence à produire des intérêts à partir du 16, tandis qu’un dépôt entre le 16 et la fin du mois ne commence à rapporter qu’au 1er du mois suivant. Cette mécanique, bien que désuète, reste en vigueur et peut avoir un impact considérable sur vos gains.

Pour illustrer cela, prenons l’exemple d’un LEP déjà rempli à ras bord. En janvier, avec un taux de 2,7 %, les intérêts bruts pour les deux quinzaines s’élèvent à environ 22,50 €. Puis, du 1er février au 31 décembre 2026, avec un taux de 2,5 %, le gain pour les 22 quinzaines restantes est d’environ 229,17 €. En additionnant les intérêts de janvier et ceux du reste de l’année, le montant total atteint près de 252 €.

Il est important de noter que le chiffre souvent cité de 250 € repose sur un calcul simplifié qui ne tient pas compte de la première quinzaine de janvier à 2,7 %. Cette petite nuance peut faire une différence significative pour les épargnants.

Par ailleurs, les conditions d’éligibilité pour ouvrir un LEP sont strictes. Ce livret est réservé aux personnes fiscalement domiciliées en France dont le revenu fiscal de référence ne dépasse pas des plafonds établis chaque année. Pour 2026, ces plafonds s’élèvent à 23 028 € pour une part, 35 326 € pour deux parts et 47 624 € pour trois parts. Un seul LEP est autorisé par personne, et deux par foyer, ce qui encourage les épargnants à maximiser leur épargne dans ce produit.

Il est également intéressant de comparer le LEP avec le Livret A, qui, à partir du 1er février 2026, sera rémunéré à 1,5 %. Pour un capital identique de 10 000 €, un Livret A ne rapportera qu’environ 150 € d’intérêts annuels, contre près de 252 € pour un LEP plein. Cette différence notable incite les conseillers financiers à recommander aux épargnants de d’abord remplir leur LEP jusqu’au plafond, avant d’envisager d’autres options d’épargne comme le Livret A ou le Livret de Développement Durable et Solidaire (LDDS).

En somme, bien que le LEP soit un produit d’épargne simple à comprendre, sa mécanique de calcul des intérêts mérite d’être examinée de près. Pour maximiser vos revenus d’épargne, il est essentiel de bien maîtriser le fonctionnement des quinzaines et de rester informé sur les taux et plafonds en vigueur.