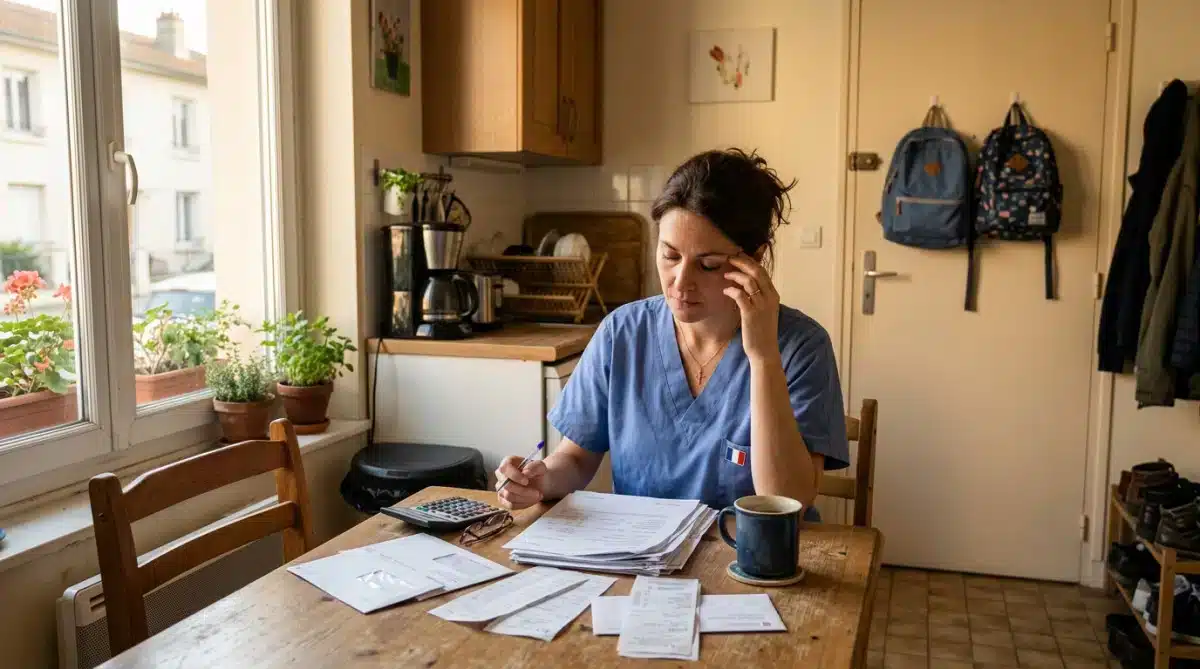

Magali, infirmière diplômée d’État au CHU de Dijon, a 38 ans et élève seule ses deux enfants de 6 et 9 ans. Avec un salaire net de 2 280 € par mois, primes comprises, elle doit naviguer à travers un budget serré. Cet article explore comment elle répartit ses ressources et fait face aux défis financiers du quotidien.

EN BREF

- Magali gagne 2 280 € nets par mois, augmentés par des pensions et aides.

- Ses dépenses fixes s’élèvent à 1 211 €, laissant un reste à vivre de 849 €.

- Elle vise à constituer une épargne de sécurité de 6 000 € pour ses enfants.

Le salaire de Magali inclut des primes de service hospitalier, ainsi que des indemnités pour les gardes de nuit et les week-ends, qui lui rapportent environ 180 € supplémentaires chaque mois. Cela représente un léger dépassement par rapport au salaire médian français, établi autour de 2 100 € nets. Cependant, la réalité des charges d’un foyer monoparental pèse lourdement sur son budget.

Une gestion des dépenses minutieuse

Le loyer est le poste de dépense le plus lourd pour Magali. Elle occupe un T3 de 65 m² dans le quartier de la Toison-d’Or, à Dijon, pour un loyer de 680 € charges comprises. Bien que ce montant soit légèrement inférieur à la moyenne de la région, il représente une part significative de ses revenus.

En plus du loyer, Magali doit gérer des frais variés tels que l’assurance habitation à 28 €, une mutuelle santé à 45 €, et des frais de transport qui incluent une assurance auto à 52 € ainsi que des coûts d’essence d’environ 110 € par mois. Ces dépenses s’accumulent pour atteindre un total de 1 211 € mensuels, soit 43 % de ses ressources totales.

Prévoir pour l’imprévu

Malgré un écart apparent entre ses ressources et ses dépenses, Magali parvient à mettre de l’argent de côté pour les imprévus. Chaque mois, elle place 200 € sur un Livret A, une stratégie qu’elle considère essentielle pour faire face aux aléas. Les imprévus, tels que les réparations de voiture ou les pannes d’ appareil électroménager, représentent une menace constante pour son budget. Magali estime qu’elle doit faire face à un imprévu d’environ 150 à 200 € chaque mois.

Avec un reste à vivre de 849 €, la gestion des courses alimentaires représente un défi. Magali dépense environ 420 € par mois pour nourrir sa famille, en s’approvisionnant principalement chez Lidl. Elle a développé une méthode pour planifier ses repas, ce qui lui permet de rester dans son budget.

Un équilibre fragile

Malgré ses efforts, l’équilibre budgétaire de Magali reste fragile. Elle dépense en moyenne 740 € par mois pour des dépenses variables, incluant des sorties modestes et des frais de santé. Son budget pour les sorties, qui inclut un restaurant par mois et des loisirs, est limité à 80 €.

Magali souhaite atteindre une épargne de 6 000 € sur son Livret A, afin de créer un matelas de sécurité pour ses enfants. Elle est consciente des risques que représente une situation financière instable, surtout dans sa profession où les imprévus peuvent survenir à tout moment.

Bien que sa situation financière soit meilleure que celle de certains de ses collègues, tels que Nordine, conducteur de bus à Lyon, ou Damien, gardien de la paix à Rennes, elle reste vigilante. Magali incarne les défis que rencontrent de nombreux Français, tentant de jongler entre responsabilités parentales et contraintes financières.

Elle conclut en affirmant que, bien que son salaire soit supérieur au revenu médian, les réalités d’un foyer monoparental compliquent sa situation. Sa détermination à améliorer sa situation financière pour le bien-être de ses enfants témoigne de son engagement et de son sens des responsabilités.